2015年10月12日周一,戴尔DELL宣布,将以约670亿美元收购数据存储厂商EMC。这笔交易是全球科技市场最大规模的并购交易。

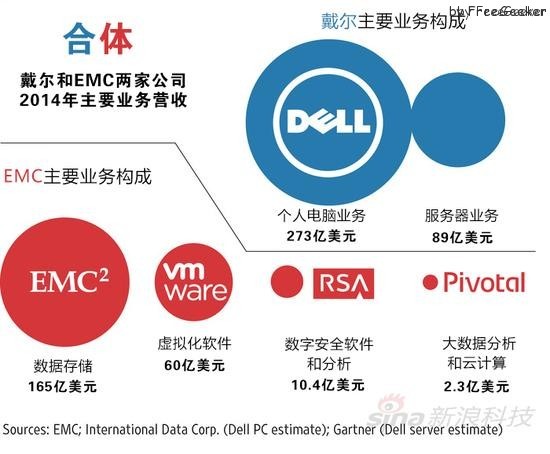

总部位于马萨诸塞州霍普金顿的EMC是一家拥有36年历史的商用数据存储产品公司,市值约为500亿美元。而总部位于德克萨斯州朗德罗克的戴尔在20世纪90年代凭借廉价、可定制的笔记本电脑声名鹊起,公司于2013年以244亿美元的价格完成了私有化。合并后2014年主体业务营收图:

自从周三晚上二者合并的消息传来,许多人对这起交易传闻的财务细节产生了疑问——首先就是这笔交易如何达成?(戴尔现在身负约120亿美元的债务。)另一个问题是,为何两家老迈的科技公司会想捆绑到一起来应对科技业的变革。(换句话说:如果你把两块砖头一起扔进水里,它们会浮起来吗?)

两家公司都是20世纪90年代第一次科技热潮的受益者:戴尔出售个人电脑,EMC出售公司存储系统。随着计算市场的重心转移,两家公司都开始拓展新业务。尽管戴尔仍然出售笔记本电脑、显示器和服务器,但他们也开始出售安全服务、云管理软件和业务集成服务。自2010年戴尔收购云服务管理公司Boomi起,就开始加大对这些领域的投资。2013年戴尔私有化之后,又与许多云服务供应商合作,讨论所谓的聚合架构,为自己的客户提供私人云服务。

与此同时,EMC专注于不太受云计算革命影响的高端企业存储设备。公司也大力投资了新业务,如2004年收购虚拟化软件公司VMware(正是这类软件在21世纪最初十年的中期推动了云计算的发展)。公司还在2010年收购了数据仓储软件公司Greenplum,在2013年收购了数据分析软件公司Pivotal。EMC的联盟制商业模式——以传统的EMC业务为核心,VMware(于2007年上市,如今市值已达约340亿美元)、RSA和Pivotal围绕它开展——可以让母公司在获取新公司利益的同时不妨碍新公司的创新,这种模式一直饱守赞誉。而近年来,Elliot Management等投资公司又试图把它们拆分,以获取更大价值。

那为什么戴尔和EMC要合并?

从EMC的角度来看,戴尔只是一个具有吸引力的买家——尤其是考虑到惠普不愿收购他们,而思科也不太可能收购他们。在大型IT设备供应商中,戴尔是唯一有可能的对象,这就是该公司可能吸引EMC及其银行家的唯一理由。

从戴尔的角度看,拜Pivotal所赐,EMC在存储、安全和数据分析上拥有额外价值。戴尔没有EMC在企业存储业务上的影响力,这要归功于EMC的VNX企业存储磁盘阵列,对戴尔来说,这一点十分诱人。如果戴尔决定成为业内人士所谓的“聚合基础设施供应商”——换句话说,也就是网络、存储和计算一条龙服务供应商,EMC的存储产品对戴尔的战略而言也会是一项利好。在统一计算系统服务器上,思科走在了前头,惠普紧随其后。在这一方面,戴尔去年与Nutanix展开合作,已经进行了尝试,不过他们仍未取得多大进步。

然而,有一点对戴尔来说是个问题:VMware。随着消费者越来越多地选择更便宜、更全能的“开源”产品而不是专有产品,VMware的发展已经开始减慢。而戴尔就是力推开放式网络的公司之一,因此合并VMware之举有悖这家德克萨斯州公司的精神文化。

所以,如果你是戴尔,正在考虑收购EMC,那么这家公司的产品的确有很多值得你喜欢。(我们甚至还没有提到计算机安全公司RSA。)不过把这些业务全部打包买下来需要几百亿美元,这值得吗?恐怕不值。而且这场交易丝毫没有缓解两家公司存在的困境:在未来,他们的核心业务(和利润中心)将会遭遇竞争,面临衰退几乎是不可避免的。

戴尔目前为全球第三大PC厂商,而旗下企业服务业务价值仅为PC业务三分之一。戴尔此举标志着公司开始从消费级市场向快速增长和与有利的企业级市场扩张。

发表回复